房企投资正弘扬出一个紧迫的变化。

CRIC数据裸露,投资百强前七月拿地金额同比增33%,中海地产、绿城中国和保利发展拿地金额位列前三,新增地皮价值均超500亿元。

与之相对应的是,新增土储百强房企拿地建面同比却下落1.2%。

这意味着,房企拿地更荟萃在中枢城市高总价、高货值地块。

本年以来,热门城市土拍热度不减,上海、深圳和苏州等城市楼面价记录均被刷新。

跟着各地城市更新的进一步鼓舞,2025年下半年或将迎来更多“断供优质板块”的宅地入市,中枢城市优质地块还将成为房企争夺的焦点。

地皮市集仍然呈现出“点状高热”的特征。

尤其是一线城市,上海、深圳多个优质地块溢价率高达20%以上,带动一线城市溢价率大幅攀升至25.7%。

比如上海六批次热度最高的虹口区北外滩地块,进程143轮竞价后,绿城以64.7亿元竞得,而46.33%的溢价率,亦然连年来上海溢价率最高的一宗宅地。

再来看深圳,南山前海宅地T201-0232进程158轮苦战,最终被招商蛇口以21.6亿元,溢价率高达86%,创下深圳2024年取消15%溢价上限后的新高,同期,楼面价8.4万元/普通米也刷新了深圳最高单价记录。

房企拿地金额的变化,也不错看出拿地更荟萃在中枢城市高总价、高货值地块。

1-7月,新增土储百强房企新增货值、总价和建面累计差别为13295亿元,6828亿元和5802万普通米,货值、金额同比增长17%和33%,惟一新增面积同比下落1.2%。

值得防范的是,1-7月新增土储百强房企新增货值、总价和建面榜前三均为中海地产、绿城中国和保利发展。

其中,中海地产和绿城中国前7月新增货值均超千亿元,差别以1315.5亿元、111.6亿元排在第一和第二位,保利发展排在第三位,新增土储货值为943亿元。

从房企拿地金额来看,1-7月中海地产以658亿元排在第一位,绿城中国紧随后来,以602亿元排在第二位,保利发展以512.2位居第三位。

拿地金额TOP10房企仍以央国企为主力,民企仅滨江集团一家,拿地金额以352.6亿元排在百强第8位。

头部房企聚焦中枢城市死心补仓,而民企也驱动加码“抢地”,比如7月北京、上海、杭州、南京等城市均出现民企高溢价拿地的情况。

市集点状高热背后,也反应出房企在中枢城市补仓意愿仍然热烈。

但从两个方面不错看出,现时房企天然特意加仓,但举座仍然保合手严慎和感性。

一方面,销售TOP100中仍有半数房企尚未有新增土储入账,部分房企投资才能“丧失”,且濒临中枢城市优质地块之下显得“心过剩而力不及”。

另一方面,拿地金额TOP100企业中,7月仅有三成房企拿地。

典型企业投资与举座弘扬略有背离。

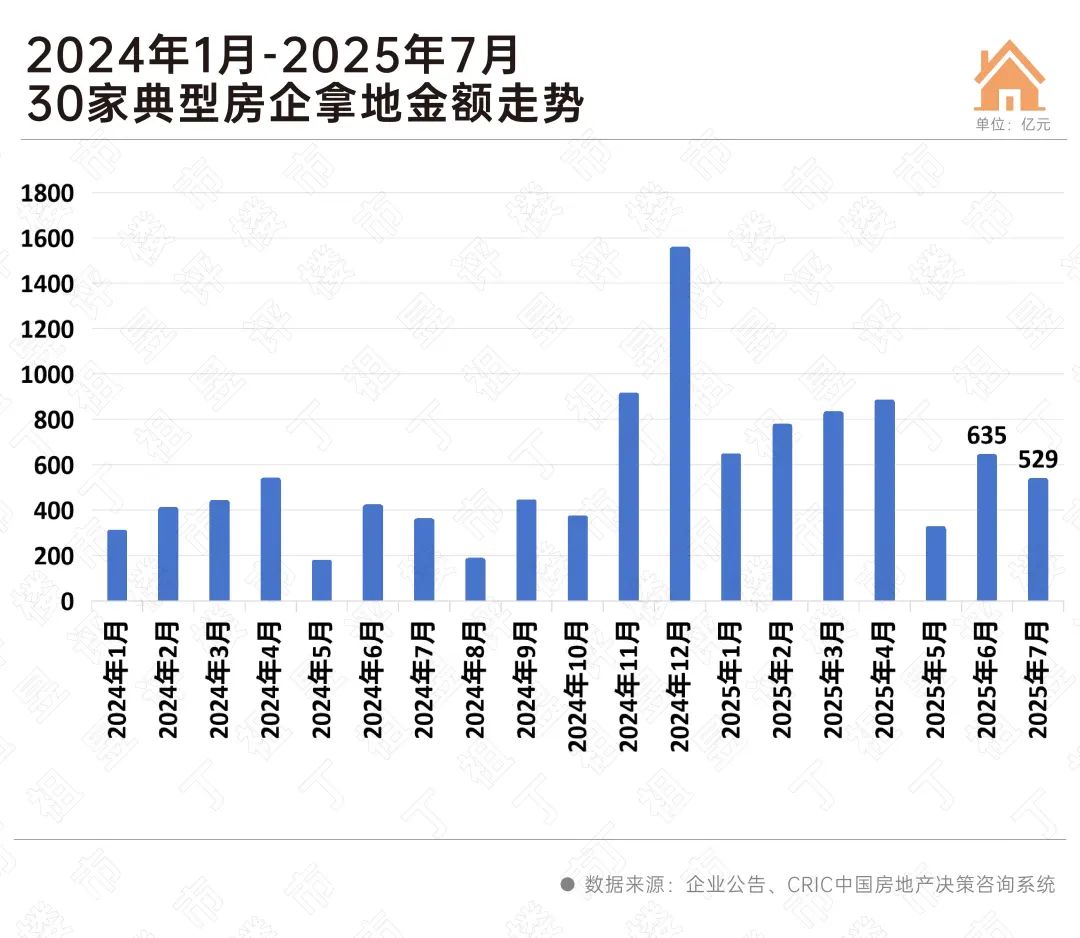

CRIC监测的30家企业7月拿地总金额529亿,环比下落16%,但同比增长跳动五成。与旧年月均投资比拟增长5%。

天然月度投资金额保合手在年内低位,但仍好于旧年,在优质地块的加合手下,头部的企业拿地意愿正在汲引。

其中,中海地产、绿城集团在上海、杭州等城市积极拿地,单月拿地跳动150亿,而招商蛇口也在上海、深圳等一线城市落子,单月拿地接近70亿。

但一个共同的趋势是,现时企业拿地永久聚焦在中枢城市中枢性段。

中央政事局会议和中央城市责任会议均明确“高质料开展城市更新”,跟着各地城市更新的进一步鼓舞,以及在房地产供给侧处分进一步优化,2025年下半年有望迎来更多“断供优质板块”的宅地入市,中枢城市优质地块的成交还将保合手高热。

房企投资关于城市的聘请已酿成共鸣,资源向高能级城市荟萃,郊区乃至狡滑级地皮市集将连续遇冷。

、城投托底已成为现时紧迫的拿地花式,而央国企在地皮市鸠集占据十足主导地位,真实“包场”中枢城市优质地块,民企则在部分止跌回稳的城市中寻找结构性契机。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP